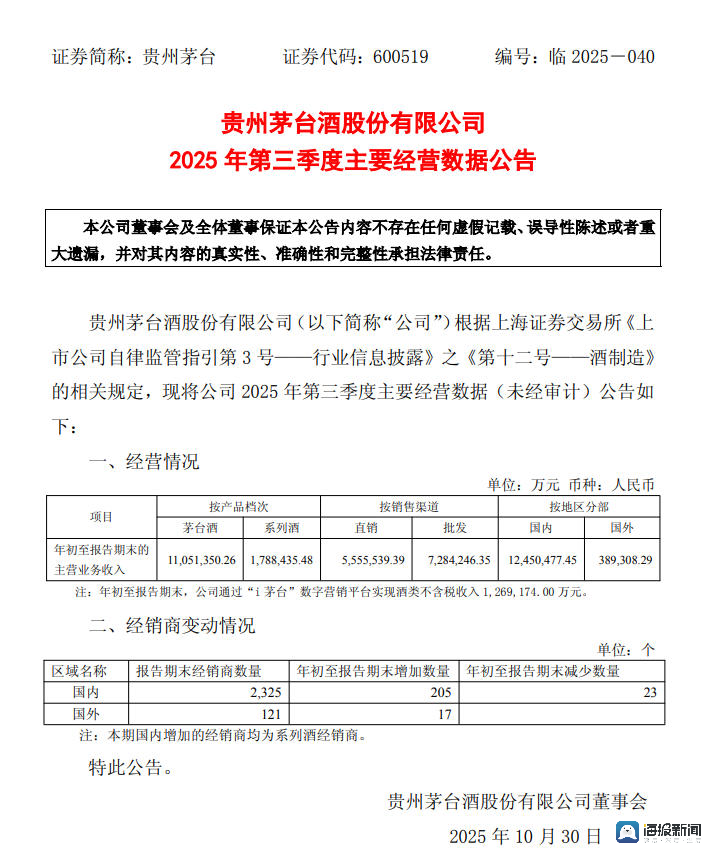

海报新闻记者秦文从济南报道,2025年第三季度,葡萄酒行业调整趋势将继续深化。随着消费场景萎缩、库存压力叠加,板块业绩呈现“全链条承压、分化加剧”的格局。根据行业数据和酒类上市公司三季度财报显示,酒类行业多家上市公司三季度营收和净利润均出现下滑。许多高端葡萄酒品牌开始转向低度葡萄酒,并专注于线上渠道来推广自己的品牌,试图逆势而行。从业绩来看,虽然龙头企业增速明显放缓,但次高端、区域酒企却陷入了收入和营收被拒绝的问题。行业加速清算特征更加明显,市场份额下降更注重品牌和渠道稳定的龙头企业。多元化加剧:收入增长正在放缓,该地区的葡萄酒公司陷入生存危机。高端葡萄酒板块虽然仍保持正增长,但增速明显承压,结束了此前的增长态势。作为行业龙头,贵州茅台表现出相对稳定性。 10月29日,贵州茅台股份有限公司(以下简称“贵州茅台”)发布第三季度报告。 2025年1-9月,公司实现营业收入总额1309.04亿元,同比增长6.32%,营业收入总额894.03亿元,同比增长6.37%;归属于母公司净利润646.26亿元,同比增长6.25%。贵州茅台2025年第三季度主要经营数据报告。今年前三季度,贵州茅台实现营收e 1284.54亿元,同比增长6.36%;归属于母公司净利润646.27亿元,同比增长6.25%。记者注意到,年初贵州茅台提出了2025年总收入同比增长近9%的目标。按照年初制定的目标,贵州茅台今年最后一个季度需要加速。五粮液和泸州老窖面临着更大的业绩压力。尽管他们没有披露官方财报,但券商预测显示他们的业绩大幅下滑。ki。前三季度,舍得酒业实现营业利润37.02亿元,同比下降17%;归属于母公司净利润4.72亿元,同比下降29.43%;母公司非遏制后净利润4.6亿元,同比下降29.69%。在前三季度,迎嘉贡酒实现营业利润45.16亿元,同比下降18.09%;归属于母公司净利润15.11亿元,同比下降24.67%;脱离母公司净利润14.74亿元,同比下降26.16%。该地区的葡萄酒公司是第三季度业绩“最困难的地方”,许多公司的业绩损失是名单上最严重的。 10月28日晚,口子窖发布的2025年ik三季报显示,口子窖延续了营收和净利润双下滑的走势。今年前三季度,公司实现营业收入31.74亿元,同比下降27. 24%;归属于上市公司股东的净利润7.42亿元,同比下降43.39%;经营活动产生的现金流量净额为-390万元,同比下降208.91%。其中,公司第三季度实现营业利润6.43亿元,同比下降。减少46.23%;归属于上市公司股东的净利润2700万元,同比下降92.55%,超出市场最差预期。老白干酒2025年第三季度主要财务数据。老白干酒业绩也疲弱。前三季度实现营业收入33.30亿元,同比下降18.53%;归属于母公司净利润4亿元,同比下降28.04%;脱离母公司净利润3.63亿元,同比下降30%。第三季度营业收入8.49亿元,同比下降47.55%;归属于上市公司股东的净利润7939.23万元,同比同比下降68.48%。该公司承认,业绩下滑的主要原因是消费者需求疲软和出货量减少。由于销量不足,今年1-9月,老白干酒的收入无论是100元以上还是100元以下的产品,收入都同比下降。其中,百元以上产品收入约17.38亿元,同比下降14.96%;百元以下产品营收约15.74亿元,同比下降22.06%。记者发现,各酒类企业三季度财报呈现明显差异。龙头企业贵州茅台业绩保持稳定增长,但三季度增速放缓,表明行业增长面临压力。相比之下,该地区不少葡萄酒企业的营收和净利润却出现大幅下滑,行业竞争受到挤压。尝试愈演愈烈。葡萄酒价格体系承压:不少品牌陷入“倒挂”价格困境。第三季度,葡萄酒价格体系呈现出“各价格带均受压”的态势。高端葡萄酒批发价格继续下跌。中低端产品在Desttock陷入恶性价格战,不少品牌陷入“逆向”价格困境。 10月30日,《今日酒价》数据显示,53度飞天茅台散瓶批发价跌至1660元/瓶。贵州茅台飞天茅台的价格已成为行业标杆。据10月30日《今日酒价》数据显示,53%飞天茅台散装瓶批发价跌至1660元/瓶,较前一交易日再跌20元/瓶,再次创下上市以来新低。市场担心其可能达到官方指导价1499元/瓶。尽管华创证券提到,批发茅台酒价格稳定在1800元/瓶附近,终端实际成交价格已形成明显下降趋势。此次价格波动不仅影响茅台自身渠道的信心,也给五粮液、泸州老窖等高端竞品带来下行压力。其他高端产品的价格也面临压力。 10月30日,第八代五粮液(PUWU)陷入了明显的“逆转”困境。批发价在855元至820元之间波动,低于出厂价1019元/瓶。价格;虽然当天泸州老窖国窖1573批发价稳定在830元以上,但仍较历史高位1299元/瓶下跌36%。目前,销售仍处于停滞状态,价格稳定的难度加大。为保价,4月中旬,泸州老窖宣布停止接单、停止发货全国所有产品线。它用“休克疗法”防止低价倾销,为清理渠道库存争取时间,为后续价格体系调整铺平道路。 《2025年中国白酒市场中期研究》《报告》显示,2025年1月至6月,59.7%的白酒企业利润下降,50.9%的企业出现营业额下降。主要原因是客户数量和客单价下降。行业平均库存周转天数达到900天,同比增长10%。 60% 的公司面临价格回报。价格变动以800元至1500元价格段最为严重,中低端价格段(100元至300元)成为销售主力。值得注意的是,2025年前三季度,口子窖高端、中端葡萄酒产品均出现不同程度下滑,而低端葡萄酒则出现增长。数据表明今年1-9月,口子窖高端酒、中档酒、低端酒分别实现销售收入29.61亿元、4100万元、1.14亿元,同比变化分别为-27.98%、-15.38%、25.09%。在各大酒类品牌收入低迷、价格“逆转”的同时,酒类专卖店的业绩也在“散发压力”。 10月29日晚间,华致酒业(300755.SZ)发布2025年第三季度报告。前三季度,公司实现营业利润总额51.64亿元,同比下降34.07%;归属于母公司净利润为亏损1.99亿元,去年同期为盈利1.68亿元,实现扭亏为盈;剔除非净利润亏损2.39亿元,去年同期盈利1.49亿元,由盈转亏。记者注意到表示,这是公司自2022年以来三季报业绩连续第四年出现下滑,也是自2025年三季度报告以来公司首次出现三季报亏损,前三季度营收同比减少34.07%,华智商店对此解释称,这主要是由于经济形势变化和政策影响,以及市场消费需求下降所致。今年前三季度,公司计提各项资产减值准备共计3.29亿元,相应资产减值损失计入当期损益达3.25亿元,同比增长逾114.63倍,拖累公司业绩。这一数据的背后,是茅台、五粮液等主要经销品牌价格“倒挂”引发的库存价格危机。酒类企业:“目的地、稳定渠道”仍是主要话题 事实上,多种因素导致行业需求低迷:一是消费场景大幅萎缩。第三季度,国内白酒终端消费量同比下降23%,婚宴、商务宴请等主要场景需求下降近30%;其次,消费群体的重复性,18岁至30岁年龄段的酒精消费量仅为8%,比5年前下降了15个百分点。果酒等低度饮料有明显的分化。年轻消费者回归低度葡萄酒,酒精消费群体呈现缺口。三是一线渠道备货过剩,库存枯竭已成行业通病。价格扰动进一步加剧渠道战,电商平台“百亿补贴”常态化,电商平台“百亿补贴”常态化热门酒品价格屡屡低迷,形成“线上低价影响线下”的恶性循环。与此同时,龙头酒企纷纷下沉县域市场,挤压该地区葡萄酒的生存空间,当地酒企被迫降价应对。引发全行业战争。业内分析人士认为,当前葡萄酒行业估值处于历史低位,但估值的恢复仍需要需求端的显着改善。短期来看,务实的酒业公司“解锁、稳定渠道”的策略仍将延续;长期来看,能够实现低密度、年轻化转型,或者渠道深度掌控的企业更有可能在行业调整周期中生存下来。

海报新闻记者秦文从济南报道,2025年第三季度,葡萄酒行业调整趋势将继续深化。随着消费场景萎缩、库存压力叠加,板块业绩呈现“全链条承压、分化加剧”的格局。根据行业数据和酒类上市公司三季度财报显示,酒类行业多家上市公司三季度营收和净利润均出现下滑。许多高端葡萄酒品牌开始转向低度葡萄酒,并专注于线上渠道来推广自己的品牌,试图逆势而行。从业绩来看,虽然龙头企业增速明显放缓,但次高端、区域酒企却陷入了收入和营收被拒绝的问题。行业加速清算特征更加明显,市场份额下降更注重品牌和渠道稳定的龙头企业。多元化加剧:收入增长正在放缓,该地区的葡萄酒公司陷入生存危机。高端葡萄酒板块虽然仍保持正增长,但增速明显承压,结束了此前的增长态势。作为行业龙头,贵州茅台表现出相对稳定性。 10月29日,贵州茅台股份有限公司(以下简称“贵州茅台”)发布第三季度报告。 2025年1-9月,公司实现营业收入总额1309.04亿元,同比增长6.32%,营业收入总额894.03亿元,同比增长6.37%;归属于母公司净利润646.26亿元,同比增长6.25%。贵州茅台2025年第三季度主要经营数据报告。今年前三季度,贵州茅台实现营收e 1284.54亿元,同比增长6.36%;归属于母公司净利润646.27亿元,同比增长6.25%。记者注意到,年初贵州茅台提出了2025年总收入同比增长近9%的目标。按照年初制定的目标,贵州茅台今年最后一个季度需要加速。五粮液和泸州老窖面临着更大的业绩压力。尽管他们没有披露官方财报,但券商预测显示他们的业绩大幅下滑。ki。前三季度,舍得酒业实现营业利润37.02亿元,同比下降17%;归属于母公司净利润4.72亿元,同比下降29.43%;母公司非遏制后净利润4.6亿元,同比下降29.69%。在前三季度,迎嘉贡酒实现营业利润45.16亿元,同比下降18.09%;归属于母公司净利润15.11亿元,同比下降24.67%;脱离母公司净利润14.74亿元,同比下降26.16%。该地区的葡萄酒公司是第三季度业绩“最困难的地方”,许多公司的业绩损失是名单上最严重的。 10月28日晚,口子窖发布的2025年ik三季报显示,口子窖延续了营收和净利润双下滑的走势。今年前三季度,公司实现营业收入31.74亿元,同比下降27. 24%;归属于上市公司股东的净利润7.42亿元,同比下降43.39%;经营活动产生的现金流量净额为-390万元,同比下降208.91%。其中,公司第三季度实现营业利润6.43亿元,同比下降。减少46.23%;归属于上市公司股东的净利润2700万元,同比下降92.55%,超出市场最差预期。老白干酒2025年第三季度主要财务数据。老白干酒业绩也疲弱。前三季度实现营业收入33.30亿元,同比下降18.53%;归属于母公司净利润4亿元,同比下降28.04%;脱离母公司净利润3.63亿元,同比下降30%。第三季度营业收入8.49亿元,同比下降47.55%;归属于上市公司股东的净利润7939.23万元,同比同比下降68.48%。该公司承认,业绩下滑的主要原因是消费者需求疲软和出货量减少。由于销量不足,今年1-9月,老白干酒的收入无论是100元以上还是100元以下的产品,收入都同比下降。其中,百元以上产品收入约17.38亿元,同比下降14.96%;百元以下产品营收约15.74亿元,同比下降22.06%。记者发现,各酒类企业三季度财报呈现明显差异。龙头企业贵州茅台业绩保持稳定增长,但三季度增速放缓,表明行业增长面临压力。相比之下,该地区不少葡萄酒企业的营收和净利润却出现大幅下滑,行业竞争受到挤压。尝试愈演愈烈。葡萄酒价格体系承压:不少品牌陷入“倒挂”价格困境。第三季度,葡萄酒价格体系呈现出“各价格带均受压”的态势。高端葡萄酒批发价格继续下跌。中低端产品在Desttock陷入恶性价格战,不少品牌陷入“逆向”价格困境。 10月30日,《今日酒价》数据显示,53度飞天茅台散瓶批发价跌至1660元/瓶。贵州茅台飞天茅台的价格已成为行业标杆。据10月30日《今日酒价》数据显示,53%飞天茅台散装瓶批发价跌至1660元/瓶,较前一交易日再跌20元/瓶,再次创下上市以来新低。市场担心其可能达到官方指导价1499元/瓶。尽管华创证券提到,批发茅台酒价格稳定在1800元/瓶附近,终端实际成交价格已形成明显下降趋势。此次价格波动不仅影响茅台自身渠道的信心,也给五粮液、泸州老窖等高端竞品带来下行压力。其他高端产品的价格也面临压力。 10月30日,第八代五粮液(PUWU)陷入了明显的“逆转”困境。批发价在855元至820元之间波动,低于出厂价1019元/瓶。价格;虽然当天泸州老窖国窖1573批发价稳定在830元以上,但仍较历史高位1299元/瓶下跌36%。目前,销售仍处于停滞状态,价格稳定的难度加大。为保价,4月中旬,泸州老窖宣布停止接单、停止发货全国所有产品线。它用“休克疗法”防止低价倾销,为清理渠道库存争取时间,为后续价格体系调整铺平道路。 《2025年中国白酒市场中期研究》《报告》显示,2025年1月至6月,59.7%的白酒企业利润下降,50.9%的企业出现营业额下降。主要原因是客户数量和客单价下降。行业平均库存周转天数达到900天,同比增长10%。 60% 的公司面临价格回报。价格变动以800元至1500元价格段最为严重,中低端价格段(100元至300元)成为销售主力。值得注意的是,2025年前三季度,口子窖高端、中端葡萄酒产品均出现不同程度下滑,而低端葡萄酒则出现增长。数据表明今年1-9月,口子窖高端酒、中档酒、低端酒分别实现销售收入29.61亿元、4100万元、1.14亿元,同比变化分别为-27.98%、-15.38%、25.09%。在各大酒类品牌收入低迷、价格“逆转”的同时,酒类专卖店的业绩也在“散发压力”。 10月29日晚间,华致酒业(300755.SZ)发布2025年第三季度报告。前三季度,公司实现营业利润总额51.64亿元,同比下降34.07%;归属于母公司净利润为亏损1.99亿元,去年同期为盈利1.68亿元,实现扭亏为盈;剔除非净利润亏损2.39亿元,去年同期盈利1.49亿元,由盈转亏。记者注意到表示,这是公司自2022年以来三季报业绩连续第四年出现下滑,也是自2025年三季度报告以来公司首次出现三季报亏损,前三季度营收同比减少34.07%,华智商店对此解释称,这主要是由于经济形势变化和政策影响,以及市场消费需求下降所致。今年前三季度,公司计提各项资产减值准备共计3.29亿元,相应资产减值损失计入当期损益达3.25亿元,同比增长逾114.63倍,拖累公司业绩。这一数据的背后,是茅台、五粮液等主要经销品牌价格“倒挂”引发的库存价格危机。酒类企业:“目的地、稳定渠道”仍是主要话题 事实上,多种因素导致行业需求低迷:一是消费场景大幅萎缩。第三季度,国内白酒终端消费量同比下降23%,婚宴、商务宴请等主要场景需求下降近30%;其次,消费群体的重复性,18岁至30岁年龄段的酒精消费量仅为8%,比5年前下降了15个百分点。果酒等低度饮料有明显的分化。年轻消费者回归低度葡萄酒,酒精消费群体呈现缺口。三是一线渠道备货过剩,库存枯竭已成行业通病。价格扰动进一步加剧渠道战,电商平台“百亿补贴”常态化,电商平台“百亿补贴”常态化热门酒品价格屡屡低迷,形成“线上低价影响线下”的恶性循环。与此同时,龙头酒企纷纷下沉县域市场,挤压该地区葡萄酒的生存空间,当地酒企被迫降价应对。引发全行业战争。业内分析人士认为,当前葡萄酒行业估值处于历史低位,但估值的恢复仍需要需求端的显着改善。短期来看,务实的酒业公司“解锁、稳定渠道”的策略仍将延续;长期来看,能够实现低密度、年轻化转型,或者渠道深度掌控的企业更有可能在行业调整周期中生存下来。